Você tem débitos com o município de São Paulo inscritos em Dívida Ativa? Essa pode ser a sua chance de regularizar sua situação com condições imperdíveis. O programa Fique em Dia, lançado pela Prefeitura de São Paulo, oferece benefícios significativos para pessoas físicas e jurídicas.

Confira os detalhes para não perder essa oportunidade:

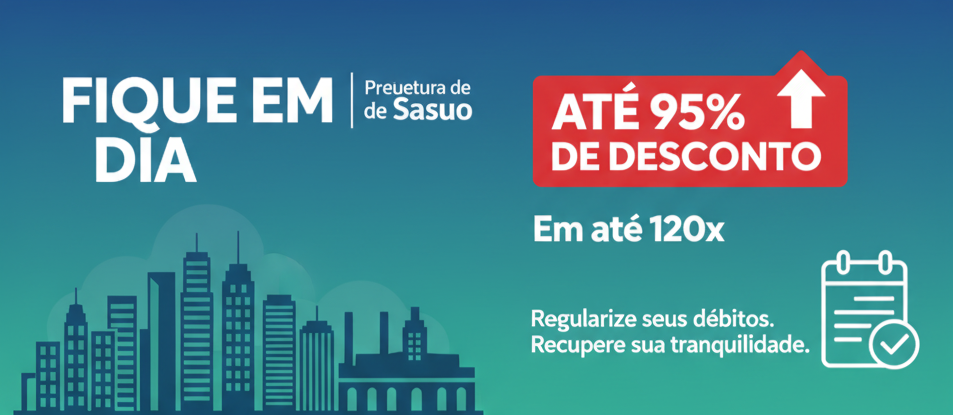

O Que É o Programa Fique em Dia?

O Fique em Dia é uma iniciativa que visa incentivar a regularização de débitos tributários (como IPTU, ISS e ITBI) e não tributários (como multas de postura) que estão inscritos em Dívida Ativa. O grande atrativo são os descontos e a flexibilidade no pagamento.

Os Benefícios: Descontos e Parcelamento.

O programa oferece uma estrutura de descontos que varia conforme a forma de pagamento e a natureza do débito, podendo chegar a até 95% de abatimento sobre os encargos moratórios (juros e multas).

| Débito | Forma de Pagamento | Desconto sobre Juros de Mora e Multa |

| Tributário | Parcela única (à vista) | 95% |

| Tributário | Em até 60 parcelas | 55% a 65% |

| Tributário | Entre 61 e 120 parcelas | 35% a 45% |

| Não Tributário | Parcela única (à vista) | 95% sobre encargos moratórios |

| Não Tributário | Parcelado (até 120 vezes) | 45% a 65% sobre encargos moratórios |

Além dos altos descontos, os débitos podem ser parcelados em até 120 meses (10 anos).

Débitos Elegíveis e Prazos.

Quais débitos posso incluir?

Débitos tributários e não tributários inscritos em Dívida Ativa, com fatos geradores ocorridos até 31 de dezembro de 2024, incluindo IPTU, ISS, ITBI, Taxas e multas.

Quais não podem ser incluídos?

Débitos como multas de trânsito, infrações ambientais, ISS do Simples Nacional ou valores já incluídos em parcelamentos anteriores (como PPI ou PAT) não podem ser transferidos para o Fique em Dia, a menos que sejam débitos parcelados na Dívida Ativa sem qualquer desconto.

Atenção aos valores mínimos:

- Pessoa Física: R$ 50,00 por parcela.

- Pessoa Jurídica: R$ 300,00 por parcela.

Como Aderir e o Prazo Final

A adesão ao programa é totalmente digital.

O prazo final para formalizar o parcelamento no programa Fique em Dia é 12 de dezembro de 2025.

Se você tem dúvidas sobre a melhor forma de parcelamento, quais débitos incluir ou precisa de assessoria especializada para formalizar sua adesão ao programa, entre em contato com um dos especialistas da ADHOC Contabilidade e Advocacia.

E-mail para contato: adhoc@adhoccontabil.com.br